FFBSQ

Bowling

Ninepin bowling classic

Ninepin bowling schere

Quilles saint Gall

Quilles de 6

Quilles de 8

Quilles de 9

Remboursement des frais km des bénévoles

14.02.2023

De nouvelles dispositions s’appliquent à l’imposition des revenus perçus et pour les déplacements effectués à compter du 1er janvier 2022.

Nous précisons, si cela est nécessaire, que cela ne concerne pas les frais de participation des joueurs dans le cadre de leur développement de leur activité sportive mais uniquement les « encadrants » bénévoles (réunions, organisation de compétitions).

Les bénévoles qui sollicitent la production d’un reçu fiscal doivent bien évidemment disposer d’une carte grise à leur nom ou à celui de leur conjoint et doivent pouvoir la produire à toute réquisition. C’est une attestation sur l’honneur avec liste et objet des déplacements avec trajets parcourus (pas de déplacements sans « mission » associée pour le bénévole) qui permettront l’attribution du RECU FISCAL par le trésorier fédéral.

Les frais engagés par les joueurs pour la pratique d'un sport ne sont pas éligibles à la réduction d'impôt prévue par l'article 200 du CGI, même lorsque ces derniers renoncent à leur remboursement. En revanche, les frais engagés par les entraîneurs, éducateurs ou arbitres strictement au titre de leur activité bénévole, ainsi que ceux supportés par les autres personnes bénévoles de l'association, y compris les dirigeants, sont susceptibles d'ouvrir droit à l'avantage fiscal, par exemple pour les déplacements réalisés lors du transport gratuit des joueurs sur le lieu de leur activité sportive. S'agissant de la prise en compte de leurs frais, les bénévoles peuvent soit en demander le remboursement à l'association, soit y renoncer expressément et bénéficier de la réduction d'impôt relative aux dons prévue à l'article 200 du CGI précité.

Rép. Valax : AN 31-7-2012 p. 3057 n° 2118

Nous insistons sur le fait que l’usage de documents inexacts rendrait l’Association et l’auteur de cette demande de reçu, de lourdes sanctions puisque l’on traite ici, tout simplement, d’argent public ; les reçus fiscaux pouvant donner lieu à remboursements de la part de l’Etat.

En tant que commissaire aux comptes de la Fédération, nous pouvons être amenés à tester ces délivrances de reçus car ils relèvent de notre mission générale de contrôle des comptes et de l’utilisation des textes en vigueur dans le cadre du fonctionnement administratif de l’association.

1/ SUR LES NOUVEAUTES TRES IMPORTANTES ISSUES DE LA LOI DE FINANCES RECTIFICATIVE POUR 2022

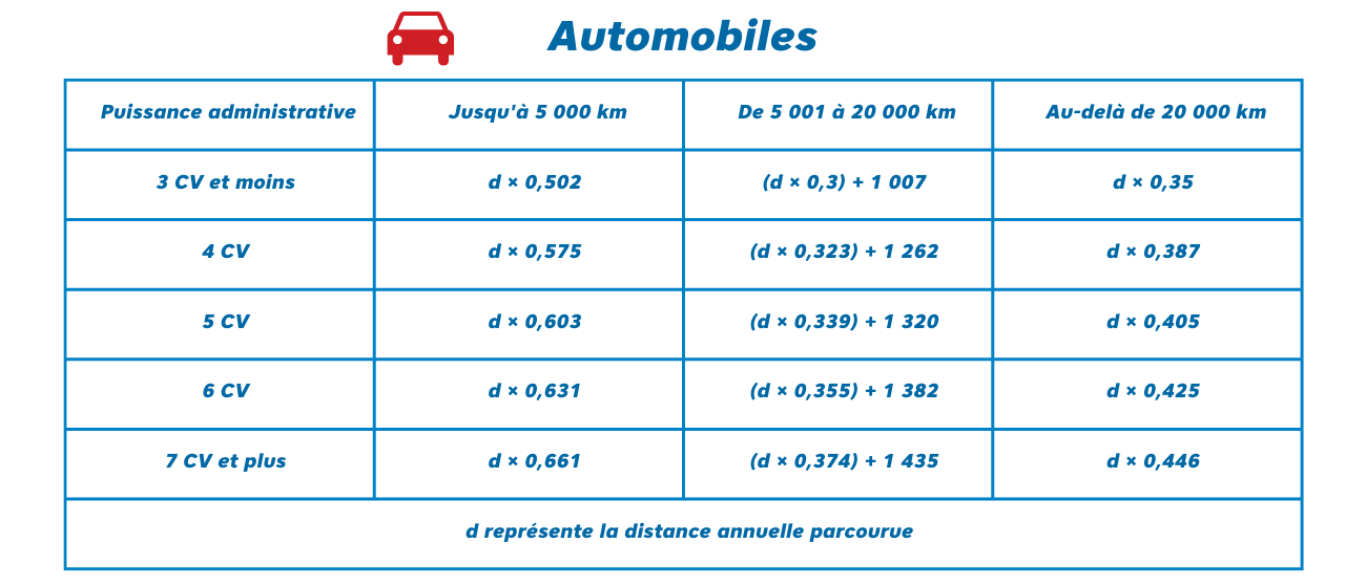

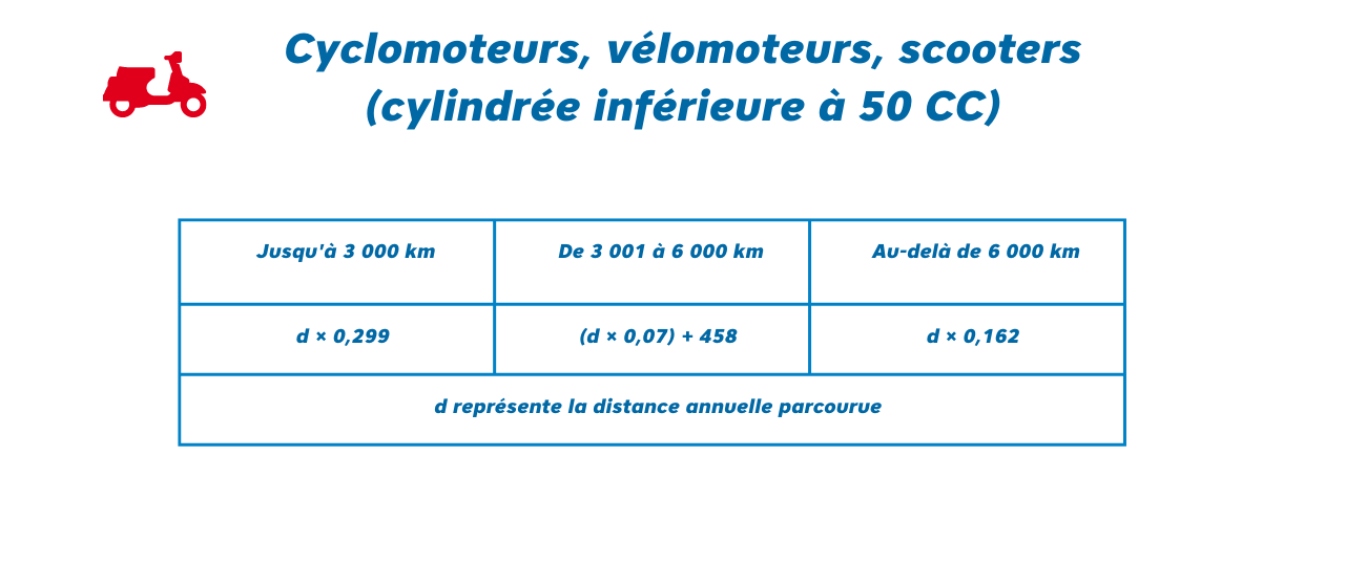

Les frais engagés dans le cadre d'une activité bénévole et en vue strictement de la réalisation de l'objet social de l'organisme bénéficiaire peuvent être pris en compte lorsque ces frais, dûment justifiés, ont été constatés dans les comptes de l'organisme et que le contribuable a renoncé expressément à leur remboursement. À compter de l'imposition des revenus de 2022, les frais de véhicule peuvent être évalués forfaitairement sur le fondement du barème kilométrique applicable aux frais de déplacement des salariés, présenté ci-après (Loi 2022-1157 du 16-8-2022 art. 21).

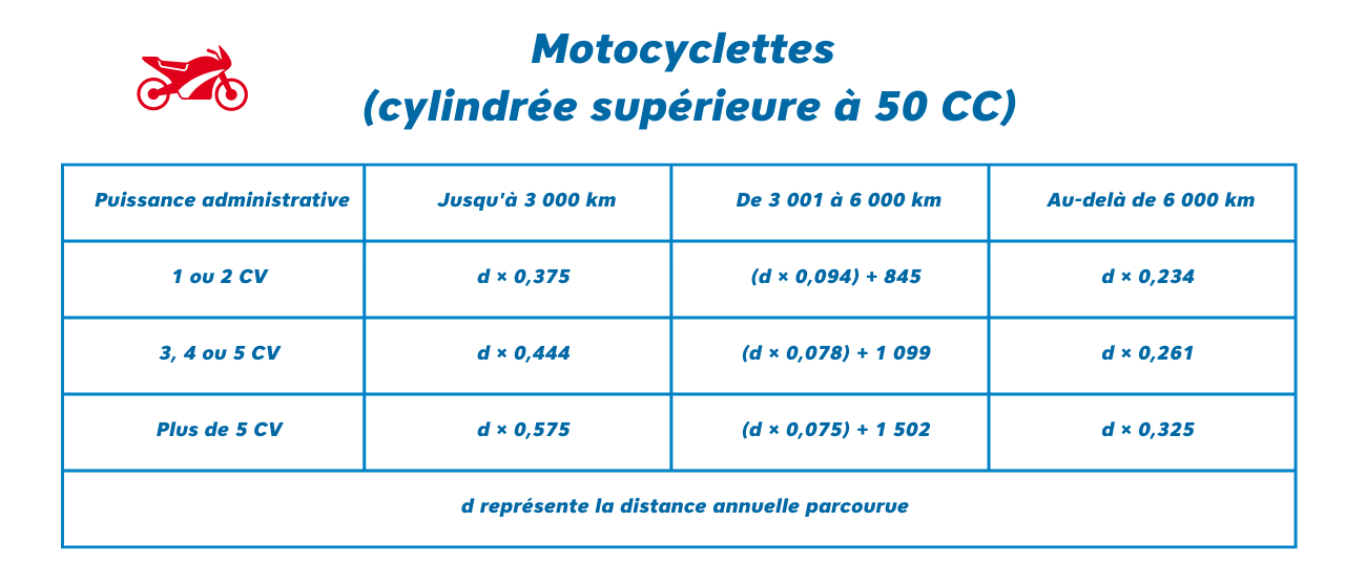

2/ BAREME APPLICABLE A CE JOUR

Ls barèmes fournis ci-après sont ceux qui ont été publiés en 2022 et sont les derniers applicables à ce jour.

Pour les véhicules électriques, le montant des frais calculés à partir de ces barèmes est majoré de 20 % (CGI ann. IV art. 6 B, modifié en dernier lieu par l'arrêté ECOE2202731A du 1-2-2022).

Pour 6 000 km parcourus non remboursés à titre bénévole avec un véhicule électrique de 5 CV, il est possible de faire état d'un montant de frais réels égal à : (6 000 km × 0,339) + 1 320 = 3 354. Ce montant est majoré de 20 %, soit 4 025 €.

3/ CONCLUSION

Le lien qui figure ci-après :

débouche sur une application donnant un calcul DIRECT des frais non remboursés pouvant donner lieu à crédit d’impôt. Il est correct.

Ce site Internet a été mis à jour le 07/02/2023.

Nous insistons sur le fait que de nombreuses publications sur Internet ne sont pas à jour de ces dispositions. C’est la raison pour laquelle nous sommes intervenus sur ce point particulier, afin notamment d’éviter des allers-retours ou des annulations de RECUS FISCAUX, et par là-même simplifier la comptabilisation des frais non remboursés (impact sur les comptes annuels de la Fédération) en se prémunissant d’erreurs préjudiciables aux bénévoles et à la Fédération.

Le barème kilométrique « bénévoles » est celui des salariés pour 2021 publié en 03/2022. A l’heure actuelle, nous ne connaissons :

- Ni le nouveau barème salariés 2022 (attendu pour 03/2023)

- Ni l’attitude du Gouvernement face aux non remboursements de bénévoles 2022 : devra-t-on utiliser le barème kilométrique salariés « attendu » ?

Notre recommandation vise donc :

- à utiliser pour le moment et pour l’établissement des RECUS 2022 le dernier barème à jour qui ne devrait pas être logiquement supérieur à celui publié en 2023 pour 2022 ;

- à conserver la trace des résultats des calculs en « ligne » de l’application avec lecture DIRECTE du montant non remboursé servant de base au crédit d’impôt (utiliser une IMPRESSION ECRAN pour joindre à la demande de reçu fiscal 2022 de la part du trésorier).

On ne doit plus faire usage de l’ancien système de calcul qui prévoyait un barème kilométrique administratif de 0.324 euro par kilomètre parcouru non remboursé et engagé par un bénévole animateur.

Aucun RECU FISCAL ne doit être annulé pour 2022. Seuls des compléments sont à émettre. Ils seront idéalement AGRAFES par bénéficiaire et conservés comme tels dans les archives.

Bien cordialement à tous

M.JOMBART - Expert Comptable et Commissaire aux Comptes

Télécharger le GUIDE D'APPEL A LA GENEROSITE PUBLIQUE